LiuKK

Jul 9, 2016

统计套利的配对交易就是基于数学分析的交易策略,利用两只证券的价差(spread)来获取套利机会。价差具有一定关系的两只证券可能存在协整关系(cointegration)。

协整关系存在的条件是:只有当两个变量的时间序列{x}和{y}是同阶单整序列即I(d)时,才可能存在协整关系(这一点对多变量协整并不适用)。因此在进行y和x两个变量协整关系检验之前,先用ADF单位根检验对两时间序列{x}和{y}进行平稳性检验。用单位根检验(ADF)。

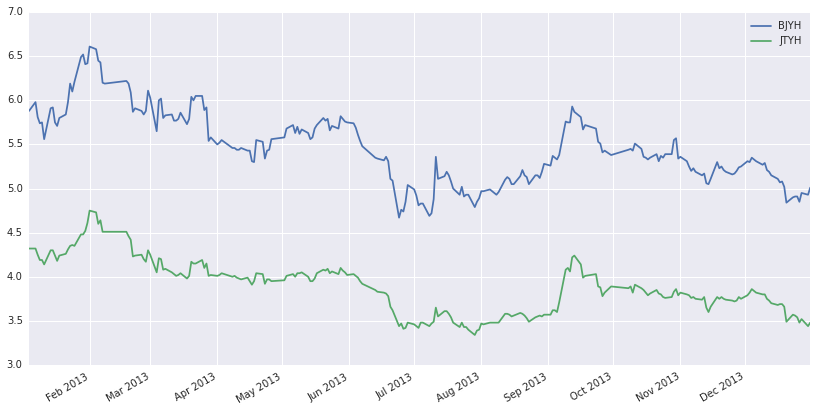

这里选取北京银行和交通银行来做研究。

import numpy as np

import pandas as pd

import seaborn

import matplotlib.pyplot as plt

beginDate="2013-01-01"

endDate="2014-01-01"

data1=get_price("601169.XSHG",start_date=beginDate,end_date=endDate,fields=['close'],frequency='daily')

data2=get_price("601328.XSHG",start_date=beginDate,end_date=endDate,fields=['close'],frequency='daily')

z=pd.concat([data1,data2],axis=1)

z.columns=['BJYH','JTYH']

z.plot(figsize=(14,7))

<matplotlib.axes._subplots.AxesSubplot at 0x7fec21774390>

from statsmodels.tsa.stattools import adfuller

def testStationarity(data):

adftest=adfuller(data)

result=pd.Series(adftest[0:4],index=['Test Statistics','p-value','Lags Used','Number of Observation Used'])

for key,value in adftest[4].items():

result['Critical Value (%s)'%key]=value

return result

x=np.array(data1)

y=np.array(data2)

x=x.T[0]

y=y.T[0]

zz=pd.concat([testStationarity(x),testStationarity(y)],axis=1)

zz.columns=['BJYH','JTYH']

zz

| BJYH | JTYH | |

|---|---|---|

| Test Statistics | -2.065881 | -1.740105 |

| p-value | 0.258454 | 0.410576 |

| Lags Used | 0.000000 | 4.000000 |

| Number of Observation Used | 237.000000 | 233.000000 |

| Critical Value (5%) | -2.873814 | -2.874026 |

| Critical Value (1%) | -3.458247 | -3.458731 |

| Critical Value (10%) | -2.573311 | -2.573424 |

p值不显著,说明接受原假设,即存在单位根。下面做一阶差分以后,再检验平稳性。

def diffone(data):

Diff=data.diff(1)

Diff.dropna(inplace=True)

Diff=np.array(Diff).T[0]

return Diff

diffx=diffone(data1)

diffy=diffone(data2)

tz=pd.concat([testStationarity(diffx),testStationarity(diffy)],axis=1)

tz.columns=['BJYH','JTYH']

tz

| BJYH | JTYH | |

|---|---|---|

| Test Statistics | -1.676017e+01 | -6.075262e+00 |

| p-value | 1.312152e-29 | 1.125575e-07 |

| Lags Used | 0.000000e+00 | 5.000000e+00 |

| Number of Observation Used | 2.360000e+02 | 2.310000e+02 |

| Critical Value (5%) | -2.873866e+00 | -2.874135e+00 |

| Critical Value (1%) | -3.458366e+00 | -3.458980e+00 |

| Critical Value (10%) | -2.573339e+00 | -2.573482e+00 |

现在的p值很显著,也就是说可以拒绝原假设,即不存在单位根,序列平稳。

既然他们都是一阶平稳的,那么现在就可以做协整检验了。

from statsmodels.tsa.stattools import coint

a,pvalue,b=coint(x,y)

print (pvalue)

0.00102528244038

p值显著,可以拒绝原假设,则两者存在协整关系。

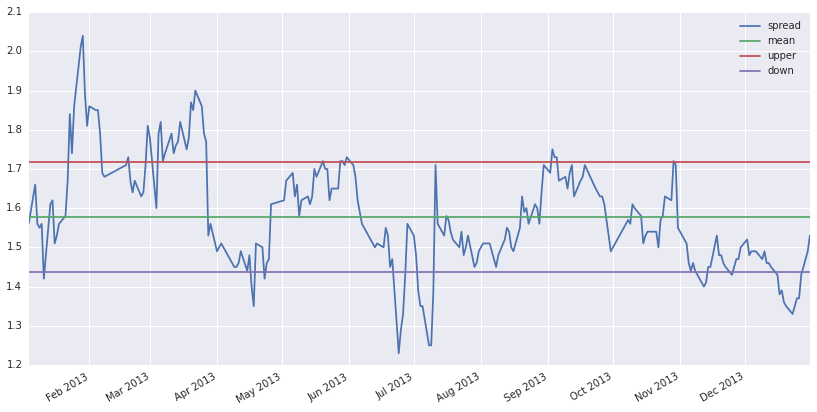

接下来可以根据两者的协整关系做配对交易了。

mean=(data1-data2).mean()

std=(data1-data2).std()

s1=pd.Series(mean[0],index=data1.index)

s2=pd.Series(mean[0]+std[0],index=data1.index)

s3=pd.Series(mean[0]-std[0],index=data1.index)

data3=pd.concat([data1-data2,s1,s2,s3],axis=1)

data3.columns=['spread','mean','upper','down']

print(mean[0]+std[0],mean[0]-std[0])

data3.plot(figsize=(14,7))

1.7175819797 1.43771213795

<matplotlib.axes._subplots.AxesSubplot at 0x7fec16f93978>

策略的话,简单的策略就是价差超过upper的时候卖空价差,即卖出北京银行,买入交通银行;价差小于down的时候,买入价差,即买入交通银行,卖空北京银行。