金融时间序列的线性模型

2.1平稳性

如果一个时间序列满足:

- 均值是常数

- 方差存在且为常数

- 协方差只与时间间隔有关,与时间无关

则它是弱平稳的。

2.2相关系数和自相关函数

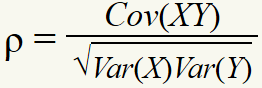

皮尔逊相关系数:

da=read.table("m-ibmsp6709.txt",header=T)

head(da)

ibm=da$ibm

sp5=da$sp

cor(sp5,ibm)

cor(sp5,ibm,method='spearman')

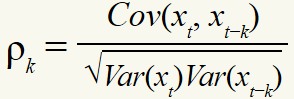

cor(sp5,ibm,method='kendall')自相关函数:

一个弱平稳时间序列xt是序列自身前后不相关的。

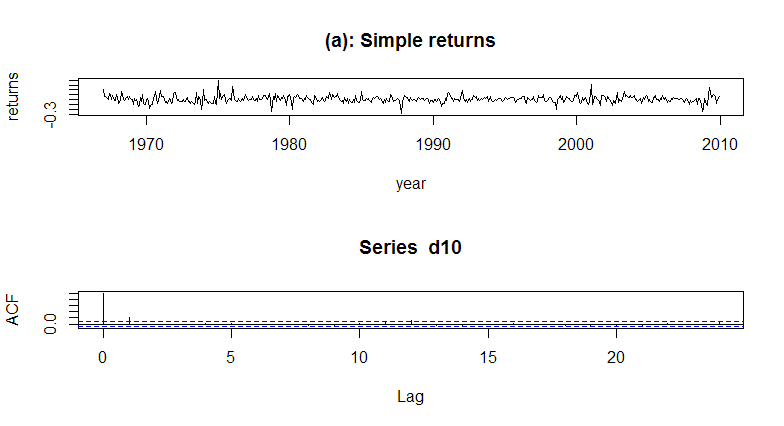

da=read.table("m-dec12910.txt",header=T)

d10=da$dec10 # select the Decile 10 returns

dec10=ts(d10,frequency=12,start=c(1967,1))

par(mfcol=c(2,1))

plot(dec10,xlab='year',ylab='returns')

title(main='(a): Simple returns')

acf(d10,lag=24) # command to obtain sample ACF of the data

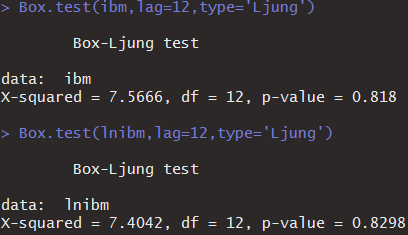

混成检验

一个线性时间序列模型可以完全由其ACF来刻画,我们经常需要联合检验xt的多个自相关系数是否同时为0,Box和Pierce提出了混成统计量,R里用Box.test来实现:

da=read.table("m-ibmsp6709.txt",header=T)

ibm=da$ibm

lnibm=log(ibm+1) # Transfer to log returns

Box.test(ibm,lag=12,type='Ljung')

Box.test(lnibm,lag=12,type='Ljung')

可以看到P值不显著,则接受原假设,即自相关函数为0.

2.3白噪声

- 白噪声:具有有限均值和有限方差的独立同分布的时间序列。

- 高斯白噪声:一个服从均值为0、方差有限的白噪声序列。

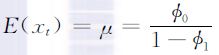

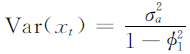

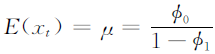

2.4简单自回归模型(AR)

2.4.1AR模型的性质

-

均值:

-

方差:

-

平稳的充要条件:

- 自相关系数:呈现漂亮的指数衰减。

2.4.2实践中AR模型的识别

AR(p)序列的的样本偏自相关函数是p步截尾的。

2.5简单移动平均模型(MA)

MA(1)模型的一般形式为:

2.5.1MA模型的性质

- MA模型的常数项就是序列的的均值

- MA(q)模型的方差为

- 自相关函数(ACF)

- MA(q)序列只与其前q个滞后值线性相关,是一个“有限记忆”模型。

2.5.2MA模型定阶

简单的说,MA(q)模型的ACF是q阶截尾的。

2.6简单ARMA模型

ARMA(1,1)模型的形式:

2.6.1ARMA(1,1)模型的性质

- 均值:

- 方差:

- ACF和PACF都不能在任意有限间隔后截尾

- ACF与AR(1)模型很相似,只是指数衰减从间隔2开始。

- PACF与MA(1)模型很相似,只是指数衰减从间隔2开始。

2.6.2ARMA模型的识别

ACF和PACF都无法提供足够的信息来识别ARMA模型,这时可以用到推广的自相关函数(EACF)。

2.7单位根非平稳型

利率、汇率、资产的价格序列往往都是非平稳的,这样的非平稳序列叫做单位根非平稳时间序列(unit-root nonstationary time series)。

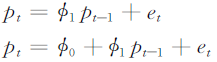

2.7.1随机游走

它可以被看作一个特殊的AR(1)模型,那么pt-1的系数是1,这不满足AR(1)的平稳性条件。从而随机游走不是弱平稳的。

2.7.2带漂移的随机游走

常数项表示价格的时间趋势,通常称为模型的漂移(drift)。

常数项的解释:

- 对于MA(q)模型,常数项就是序列的均值;

- 对于AR(p)和ARMA(p,q)模型,常数项与均值有关;

- 对带漂移的随机游走,常数项变为序列的时间斜率。

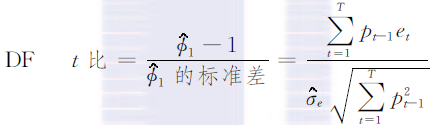

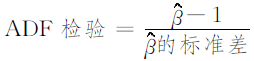

2.7.3单位根检验

原假设:有单位根pt-1的系数为1; 备择假设:其系数小于1.

利用如下两个模型:

DF统计量为:

由于经常使用的是AR(p)模型,所以需要用到扩展DF单位根(Augmented Dickey-Fuller, ADF)检验。

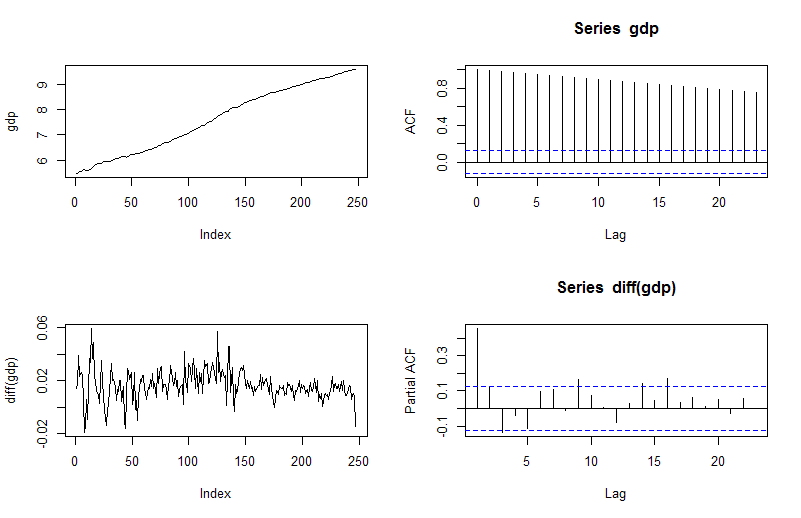

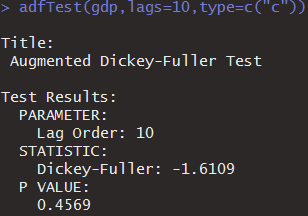

library(fUnitRoots)

da=read.table("q-gdp4708.txt",header=T)

gdp=log(da[,4])

m1=ar(diff(gdp),method='mle')

adfTest(gdp,lags=10,type=c("c"))

p值可以看出接受原假设,即存在单位根。