Project 1

a

计算苹果股票1980年至今的平均年收益率和年波动率,收益率为 0.1534,波动率为 0.4782 。代码如下:

P1=log(P); %P是调整后的股票价格,P1是对数价格

R=-diff(P1,1);

aR=252*mean(R);

sigma=sqrt(var(R)*252);

b

用三叉树计算欧式期权的价格,代码如下:

function [C,P]=Etrimi(N)

s0=99.62;

k=100;

sigma=0.4782;

r=0.0185;

T=0.2322;

dt=T/N;

m=1;

u=exp(sigma*sqrt(2*dt));

d=1/u;

pu=((sqrt(exp(r*dt))-sqrt(d))/(sqrt(u)-sqrt(d)))^2;

pd=((sqrt(u)-sqrt(exp(r*dt)))/(sqrt(u)-sqrt(d)))^2;

pm=1-pu-pd;

c=0;

p=0;

for i =0:N

for j=0:N-i

s=s0*u^i*d^j;

c=c+max((s-k),0)*pu^i*nchoosek(N,i)*pd^j*nchoosek(N-i,j)*pm^(N-i-j);

p=p+max(-(s-k),0)*pu^i*nchoosek(N,i)*pd^j*nchoosek(N-i,j)*pm^(N-i-j);

end

end

C=c*exp(-r*T);

P=p*exp(-r*T);

c

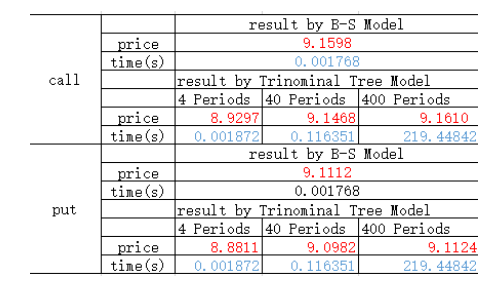

精确度:由上表可知,三叉树在N=40的时候,得到的结果与bls公式的结果相比,误差仅为0.01左右。

效率:通过多次运行程序,观察得,当N小于100时,运行效率较高;N大于100时,程序效率明显下降。

d

精确度:由上表可知,在N较小的情况下,三叉树的精确度更高,但随着N的增大,两者精确度变得很接近。

效率:当N较小的时候,运行时间二叉树与三叉树的差距不大;但N大于100时,二叉树快许多。

e

期权(看涨)的市场价格为4.50,而程序运行结果为9.16左右。同时B-S公式计算价格也与三叉树计算价格相近,而这两种方式计算的都是期权的真实价值,并不是计算的整个路径。市场期权价格在任一时刻是随机的,但最终期权的市场价值会回归真实价值。

对于如何提升价格的准确性,一、标的资产市场价格可能不服从对数正态分布,为了针对尖峰厚尾性,很多文献中采用的是Beta分布;

二、该三叉树模型基于二叉树模型,模型的不准确性可能是由于u、d设置的不合理导致的。

f

三叉树计算美式期权,代码如下:

function [C,P]=AmericanTT(N)

S0=100;

K=100;

r=0.05;

T=1;

sigma=0.3;

dt=T/N;

u=exp(sigma*sqrt(2*dt));

m=1;

d=1/u;

p1=((exp(0.5*r*dt)-d^0.5)/(u^0.5-d^0.5))^2;

p3=((u^0.5-exp(0.5*r*dt))/(u^0.5-d^0.5))^2;

p2=1-p1-p3;

S=[];

S(1,1)=S0;

INCOME_C=[];

INCOME_C(1,1)=0;

INCOME_P=[];

INCOME_P(1,1)=0;

for i=2:N+1

for j=0:i-1

for t=0:i-j-1

S(i,2*t+j+1)=S0*d^t*m^j*u^(i-1-t-j);

INCOME_C(i,2*t+j+1)=max(S(i,2*t+j+1)-K,0);

INCOME_P(i,2*t+j+1)=max(K-S(i,2*t+j+1),0);

end

end

end

F_C=[];

F_P=[];

F_C(N+1,:)=INCOME_C(N+1,:);

F_P(N+1,:)=INCOME_C(N+1,:);

for i=N:(-1):1

for j=1:2*(i-1)+1

F_C(i,j)=(p1*F_C(i+1,j)+p2*F_C(i+1,j+1)+p3*F_C(i+1,j+2))*exp(-r*dt);

F_C(i,j)=max(F_C(i,j),INCOME_C(i,j));

F_P(i,j)=(p1*F_P(i+1,j)+p2*F_P(i+1,j+1)+p3*F_P(i+1,j+2))*exp(-r*dt);

F_P(i,j)=max(F_P(i,j),INCOME_P(i,j));

end

end

C=F_C(1,1);

P=F_P(1,1);

g

用二叉树计算障碍期权,代码如下:

function [C,P]=barrier(B,N)

s0=100;

k=100;

sigma=0.4;

r=0.05;

T=1;

dt=T/N;

u=exp(sigma*sqrt(dt));

d=1/u;

pu=(exp(r*dt)-d)/(u-d);

pd=(u-exp(r*dt))/(u-d);

m=ceil(log(B/s0)/log(u));

c=[];

p=[];

s=[];

A=[];

s(1)=s0*u^N;

c(1)=max(s(1)-k,0)*pu^N;

A(1)=1;

for i =2:N+1

s(i)=s0*d^(i-1)*u^(N-i+1);

U=[];

for j=1:i

U(j)=N+2-i-j;

if j>=2

for t=1:j-1

if U(t)>=m && U(t+1)<m

if N+2-i-j>=0

A(i)=nchoosek(N+2-i-j+t-1,t-1);

break

else

A(i)=0;

end

else

A(i)=nchoosek(N,N+1-i);

end

end

else

A(i)=0;

end

end

c(i)=max((s(i)-k),0)*pu^(N+1-i)*A(i)*pd^(i-1);

p(i)=max(-(s(i)-k),0)*pu^(N+1-i)*A(i)*pd^(i-1);

end

C=sum(c)*exp(-r*T);

P=sum(p)*exp(-r*T);

Project 1

a

计算苹果股票1980年至今的平均年收益率和年波动率,收益率为 0.1534,波动率为 0.4782 。代码如下:

b

用三叉树计算欧式期权的价格,代码如下:

c

精确度:由上表可知,三叉树在N=40的时候,得到的结果与bls公式的结果相比,误差仅为0.01左右。

效率:通过多次运行程序,观察得,当N小于100时,运行效率较高;N大于100时,程序效率明显下降。

d

精确度:由上表可知,在N较小的情况下,三叉树的精确度更高,但随着N的增大,两者精确度变得很接近。

效率:当N较小的时候,运行时间二叉树与三叉树的差距不大;但N大于100时,二叉树快许多。

e

期权(看涨)的市场价格为4.50,而程序运行结果为9.16左右。同时B-S公式计算价格也与三叉树计算价格相近,而这两种方式计算的都是期权的真实价值,并不是计算的整个路径。市场期权价格在任一时刻是随机的,但最终期权的市场价值会回归真实价值。 对于如何提升价格的准确性,一、标的资产市场价格可能不服从对数正态分布,为了针对尖峰厚尾性,很多文献中采用的是Beta分布;

二、该三叉树模型基于二叉树模型,模型的不准确性可能是由于u、d设置的不合理导致的。

f

三叉树计算美式期权,代码如下:

g

用二叉树计算障碍期权,代码如下: